စီးပွားရေးလုပ်ငန်း

၆။ အခွန်ကျသင့်ခြင်း(Taxation)

အထူးကုန်စည်ခွန်

အထူးကုန်စည်များ ပြည်တွင်းသို့ တင်သွင်းပါက အောက်ပါအတိုင်း အထူးကုန်စည်ခွန် ကျသင့်ပါသည်။

အထူးကုန်စည်ကိုပြည်တွင်း၌ ထုတ်လုပ်ရောင်းချခြင်းဖြစ်ပါက စက်ရုံ၊ အလုပ်ရုံ၊ အလုပ်ဌာနက ဖော်ပြသော ရောင်းစျေးတန်ဖိုးနှင့် ပြည်တွင်းအခွန်များဦးစီးဌာန စီမံခန့်ခွဲမှုကော်မတီက ခန့်မှန်းသတ်မှတ်သည့် ရောင်းစျေးတန်ဖိုး၊ ယင်းတန်ဖိုးနှစ်ရပ်အနက် များရာတန်ဖိုးအပေါ်တွင် အထူးကုန်စည်ခွန် ကျသင့်ပါမည်။

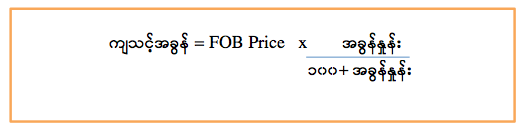

အထူးကုန်စည်များပြည်ပသို့ တင်ပို့ခြင်းဖြစ်ပါက အောက်ပါအတိုင်း ကျသင့်ပါမည်။

ကုန်သွယ်လုပ်ငန်းခွန်

− ကုန်သွယ်လုပ်ငန်းခွန် ၅ ရာခိုင်နှုန်း ကျသင့်ပါမည်။ အထူးကုန်စည်များ ဖြစ်ပါက အထူးကုန်စည်ခွန် အပါအဝင်ဖြစ်သော ရောင်းရငွေအပေါ် တွင် ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်မည် ဖြစ်ပါသည်။

− အဆောက်အအုံများ ဆောက်လုပ် ရောင်းချခြင်းမှ ရောင်းရငွေများအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ၃ ရာခိုင်နှုန်း ကျသင့်ပါမည်။

ရွှေထည်လက်ဝတ်ရတနာများရောင်းချရငွေအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ၁ ရာခိုင်နှုန်း ကျသင့်ပါမည်။

ဝင်ငွေခွန်

- ကုမ္ပဏီ၏ ဝင်ငွေကို တွက်ချက်ရာတွင် ကုန်သွယ်လုပ်ငန်းခွန်မပါသည့် ရောင်းရငွေ၊ ရငွေမှ ကုန်ဝယ်တန်ဖိုး၊ ယင်းဝင်ငွေရရှိရန် ကုန်ကျစရိတ်များနှင့် ပစ္စည်းတန်ဖိုးလျော့ငွေ ကို နုတ်ပေးပါသည်။ ဝင်ငွေမှ ကုန်ကျစရိတ် နုတ်ပယ်ပြီး အသားတင်အမြတ်ငွေအပေါ် ၂၅ % နှုန်းဖြင့် အခွန်ကျသင့်ပါသည်။

- ကုမ္ပဏီပိုင် အခြေပစ္စည်းတစ်ခု သို့မဟုတ် တစ်ခုထက်ပို၍ ရောင်းချခြင်း၊ လဲလှယ်ခြင်း၊ အခြားတစ်နည်းနည်းဖြင့် လွှဲပြောင်းခြင်းမှ မြတ်စွန်းငွေရရှိလျှင် ထိုသို့မြတ်စွန်းသည့် ကျပ်ငွေ သို့မဟုတ် နိုင်ငံခြားငွေအပေါ် ဝင်ငွေခွန် ၁၀% ကျသင့်ပါသည်။ နိုင်ငံခြား ကုမ္ပဏီဖြစ်ပါက ၁၀% ဝင်ငွေခွန်ကို ရရှိသည့် နိုင်ငံခြားငွေဖြင့် ပေးဆောင်ရပါမည်။

(ကျသင့်မည့်အခွန်ကို Tax Calculator link တွင် ဝင်ရောက်တွက်ချက် ခန့်မှန်းနိုင်ပါသည်။)

- မြန်မာနိုင်ငံ၏ ရေနံနှင့်သဘာဝဓာတ်ငွေ့ကဏ္ဍတွင် ပါဝင်လုပ်ကိုင်သည့် ကုမ္ပဏီများ အနေ ဖြင့် ကုမ္ပဏီပိုင် အခြေပစ္စည်းများ ရောင်းချ၍ ပေါ်ပေါက်သည့် မြတ်စွန်းငွေနှင့် စပ်လျဉ်း၍ အောက်ပါနှုန်းအတိုင်း ရရှိသည့်ငွေကြေးအမျိုးအစားဖြင့်ဝင်ငွေခွန် ပေးဆောင်ရပါမည်။

မြတ်စွန်းငွေ ပေးဆောင်ရမည့် ၀င်ငွေခွန်နှုန်း

(၁) ညီမျှ ကျပ်သန်းပေါင်း(၁၀၀,၀၀၀) အထိ ၄၀ %

(၂) ညီမျှ ကျပ်သန်းပေါင်း (၁၀၀,၀၀၁) မှ (၁၅၀,၀၀၀) အထိ ၄၅ %

(၃) ညီမျှ ကျပ်သန်းပေါင်း (၁၅၀,၀၀၁) နှင့်အထက် ၅၀ %

တံဆိပ်ခေါင်းခွန်

ကုမ္ပဏီအနေဖြင့် မြေ၊ အဆောက်အဦ၊ မော်တော်ယာဉ်၊ ရေယာဉ်စသည့် အခြေပစ္စည်းများ ဌာရမ်းခြင်း သို့မဟုတ် ဌားယူခြင်းပြုသဖြင့် ပစ္စည်းဌားရမ်းစာချုပ် ချုပ်ဆိုလျှင် အောက်ပါအတိုင်း တံဆိပ်ခေါင်းခွန် ကပ်နှိပ်ထမ်းဆောင် ရပါမည်။ (မြန်မာနိုင်ငံတံဆိပ်ခေါင်းအက်ဥပဒေ ဇယား ၁ အမှတ်စဉ် ၃၅)

- ငှားရမ်းကာလ ၁ နှစ်ထက်မပိုလျှင် (ငှားရမ်းခရငွေ၏ ၀.၅ ရာခိုင်နှုန်း)

- ငှားရမ်းကာလ ၃ နှစ်ထက်မပိုလျှင် (ပျမ်းမျှငှားရမ်းခရငွေ၏ ၀.၅ ရာခိုင်နှုန်း)

- ငှားရမ်းကာလ ၃ နှစ်ထက်ပိုလျှင် (ပျမ်းမျှငှားရမ်းခရငွေ၏ ၂ ရာခိုင်နှုန်း)

- နှစ်ရှည်ငှားရမ်းခြင်းဖြစ်လျှင် (ပထမ ၁၀ နှစ်အတွက် ပေးရမည့်ငွေ၏ နှစ်စဉ် ပျမ်းမျှရငွေ အပေါ် ၂ ရာခိုင်နှုန်း)

- အငှားစာချုပ်မှာ ထာဝစဉ်ဖြစ်သည့်သဘော သက်ရောက်လျှင် (ပထမ နှစ် ၅၀ အတွက် ပေးရမည့် ငှားရမ်းခငွေ ၏ ၅ ပုံ တစ်ပုံ အပေါ် ၂ ရာခိုင်နှုန်း)

- တံဆိပ်ခေါင်းခွန်ကို ငှားယူသူကပေးဆောင် ရပါမည်။