စီးပွားရေးလုပ်ငန်း

ကိုယ်ပိုင်စီးပွားရေးလုပ်ငန်း(အထူးကုန်စည်ခွန်)

- အထူးကုန်စည်များ ပြည်တွင်းသို့တင်သွင်းပါက အောက်ပါအတိုင်း အထူးကုန် စည်ခွန် ကျသင့်ပါသည်။

- အထူးကုန်စည်ကို ပြည်တွင်း၌ထုတ်လုပ်ရောင်းချခြင်းဖြစ်ပါက စက်ရုံ၊ အလုပ်ရုံ၊ အလုပ်ဌာနက ဖော်ပြသော ရောင်းစျေးတန်ဖိုးနှင့် ပြည်တွင်းအခွန်များဦးစီးဌာန စီမံခန့်ခွဲမှုကော်မတီက ခန့်မှန်းသတ်မှတ်သည့် ရောင်းစျေးတန်ဖိုး၊ ယင်းတန်ဖိုး နှစ်ရပ်အနက် များရာတန်ဖိုးအပေါ်တွင် အထူးကုန်စည်ခွန် ကျသင့်ပါမည်။

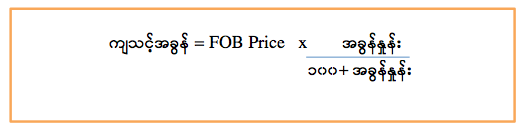

- အထူးကုန်စည်များ ပြည်ပသို့ တင်ပို့ခြင်းဖြစ်ပါက အောက်ပါအတိုင်း ကျသင့်ပါမည်။

ကိုယ်ပိုင်စီးပွားရေးလုပ်ငန်း(ကုန်သွယ်လုပ်ငန်းခွန် )

- ကုန်သွယ်လုပ်ငန်းခွန် ၅ ရာခိုင်နှုန်းကျသင့်ပါမည်။ အထူးကုန်စည်များ ဖြစ်ပါက အထူးကုန်စည်ခွန်အပါအဝင်ဖြစ်သော ရောင်းရငွေအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ကျသင့်မည်ဖြစ်ပါသည်။

- ပြည်တွင်းလေကြောင်းခရီးသည်ပို့ဆောင်ခရငွေနှင့် အဆောက်အအုံများ ဆောက်လုပ် ရောင်းချခြင်းမှ ရောင်းရငွေများအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ၃ ရာခိုင်နှုန်း ကျသင့်ပါမည်။

- ရွှေထည်လက်ဝတ်ရတနာများ ရောင်းချရငွေအပေါ်တွင် ကုန်သွယ်လုပ်ငန်းခွန် ၁ ရာခိုင်နှုန်း ကျသင့်ပါမည်။

ကိုယ်ပိုင်စီးပွားရေးလုပ်ငန်း(ဝင်ငွေခွန်)

- ကိုယ်ပိုင်စီးပွားရေးလုပ်ငန်းမှ ရရှိသောဝင်ငွေကို တွက်ချက်ရာတွင် ယင်းဝင်ငွေ ရရှိရန် ကုန်ကျစရိတ်များနှင့် ပစ္စည်းတန်ဖိုးလျော့ငွေကို နုတ်ပေးပါသည်။ ဝင်ငွေမှ ကုန်ကျစရိတ်နုတ်ပယ်ပြီး အသားတင်အမြတ်ငွေအပေါ် သက်သာခွင့်များ ခွင့်ပြုပြီး ကျန်ငွေကိုသာ သတ်မှတ်အခွန်နှုန်းဖြင့် အခွန်တွက်ချက်ပါသည်။

(မိမိကျသင့်မည့်အခွန်ကို Tax Calculator link တွင်ဝင်ရောက်တွက်ချက် ခန့်မှန်းနိုင်ပါသည်။)